Core Tax Administration System (CTAS) akan menjadi sarana administrasi perpajakan, termasuk pengkreditan pajak masukan. Lewat Coretax, pengusaha kena pajak (PKP) hanya dapat mengkreditkan pajak masukan pada masa faktur pajak dibuat.

Ketentuan Pengkreditan Pajak Masukan pada Coretax

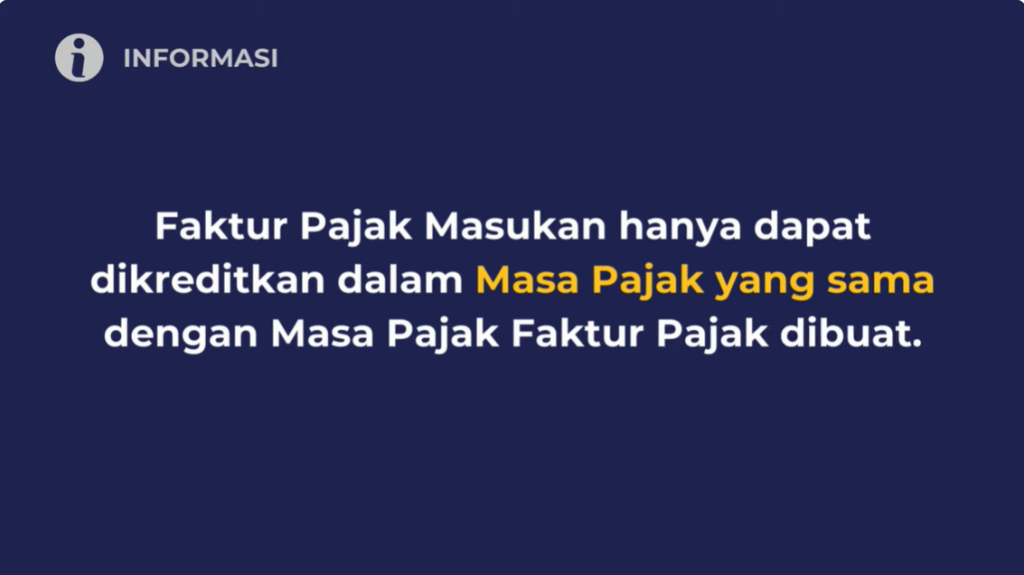

Hal tersebut disampaikan Direktorat Jenderal Pajak (DJP) melalui video tutorial yang dirilis pada kanal resmi Youtube DJP. “Faktur Pajak Masukan hanya dapat dikreditkan dalam Masa Pajak yang sama dengan Masa Pajak Faktur Pajak dibuat,” tulis DJP dalam video tersebut.

Saat ini, batas waktu upload faktur pajak adalah pada tanggal 15 bulan berikutnya. Menurut DJP, dengan ketentuan tersebut dipastikan pembeli telah menerima faktur pajak masukan sebelum pelaporan SPT Masa, sehingga pajak masukan sudah bisa dikreditkan.

DJP menyampaikan jika pembeli masih membutuhkan waktu untuk melakukan deklarasi pengkreditan pajak masukan, pengkreditan masih dapat dilakukan. Pengkreditan pajak masukan dilakukan dengan melakukan pembetulan SPT Masa Pajak diterbitkannya faktur pajak.

Implikasi Bagi Wajib Pajak

Dengan mekanisme yang dijelaskan sebelumnya, pengkreditan pajak masukan yang telah melewati masa pajak diterbitkannya faktur hanya dapat dilakukan melalui pembetulan SPT Masa bersangkutan. Yang perlu diperhatikan adalah batas waktu pembetulan SPT Masa. Pembetulan SPT Masa dalam hal terdapat pajak masukan yang belum dikreditkan berpotensi mengakibatkan SPT Masa menjadi lebih bayar (LB).

Ketentuan Pengkreditan Pajak Masukan di Masa Pajak yang Berbeda

Ketentuan ini memperbolehkan wajib pajak untuk melakukan pengkreditan pajak masukan pada masa pajak yang berbeda. Pada Pasal 9 ayat (2) UU PPN, pajak masukan dalam suatu Masa Pajak dikreditkan dengan Pajak Keluaran dalam Masa Pajak yang sama.

Namun, pada Pasal 9 ayat (9) UU PPN dan Peraturan Menteri Keuangan Nomor 18/PMK.03/2021 disebutkan bahwa pajak masukan yang belum dikreditkan dengan pajak keluaran pada masa pajak yang sama dapat dikreditkan pada masa pajak berikutnya paling lama 3 masa pajak setelah berakhirnya masa pajak saat faktur pajak dibuat. Ditegaskan kembali dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-02/PJ/2020, jika jangka waktu 3 bulan telah terlampaui, pengkreditan Pajak Masukan masih dapat dilakukan melalui pembetulan SPT Masa PPN yang bersangkutan.

Dapat dilihat bahwa regulasi yang berlaku saat ini berbeda dengan sistem yang dirancang pada Coretax. Pemerintah dalam hal ini DJP perlu menyelaraskan ketentuan dengan sistem yang diterapkan, sehingga wajib pajak mendapatkan kepastian hukum.